A pesar de haber cumplido con las expectativas, a seis ruedas del fin de la vigencia del dólar soja 4, en el mercado crece la expectativa de que se extienda un mes más el beneficio por el cual los exportadores pueden disponer libremente de 25% de sus ventas para liquidar a través del mercado financiero. Eso implica una mejora de 30% en el tipo de cambio que reciben.Te puede interesar:Se acerca el momento de definir qué hacer con la bola de nieve de Leliq y los candidatos no dan pistasTe puede interesar:El derrumbe global del mercado y la baja de la soja complicó el plan del Gobierno de sostener el atraso cambiario

La presunción de los operadores e inversores se basa en que la medida continuaría en su rol de contener la brecha cambiaria, tal como viene ocurriendo por estos días. Esto a pesar del costo en reservas, cuya caída ya se calcula en USD 400 millones en las últimas tres semanas.

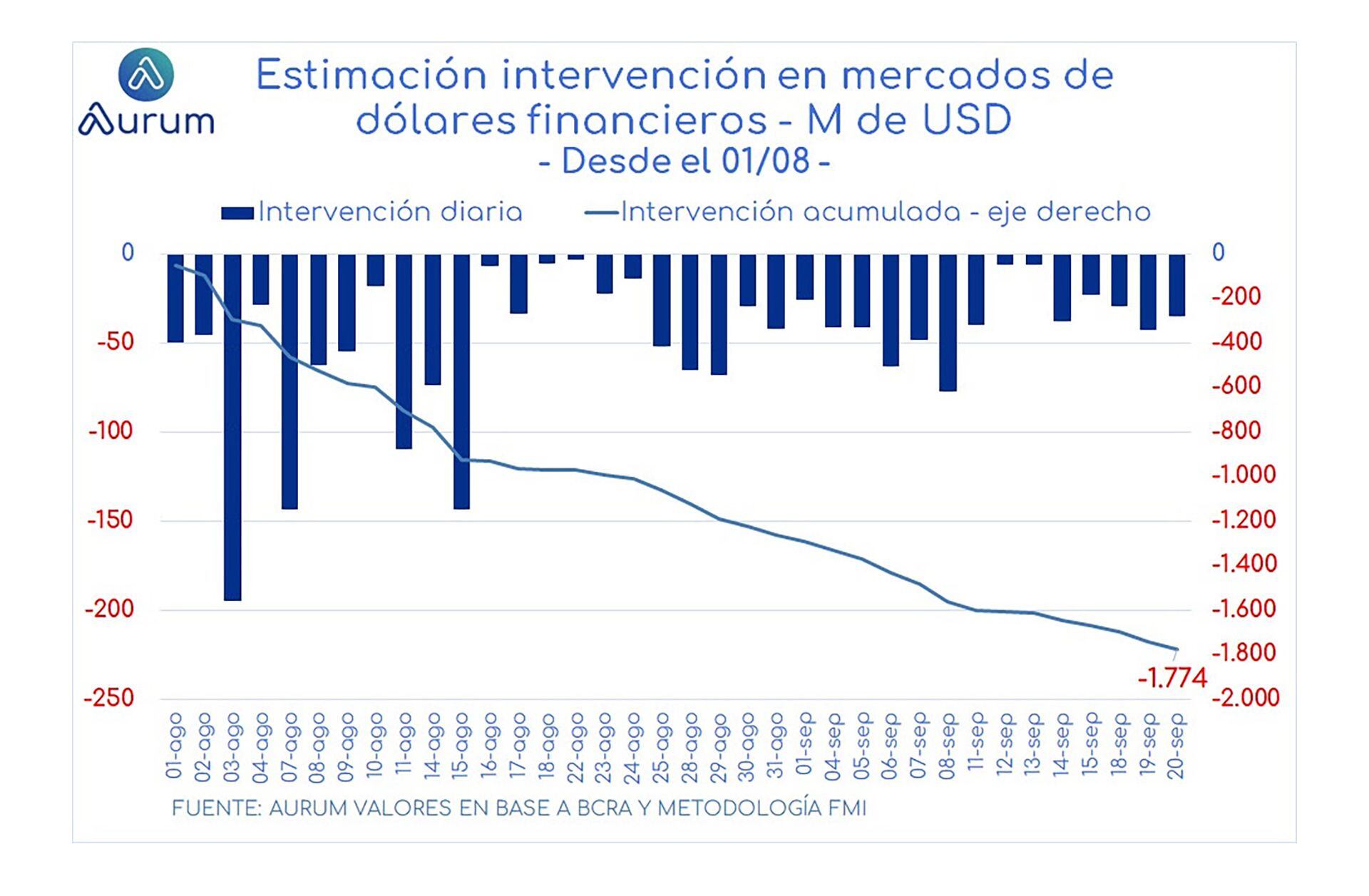

Esa retracción se produjo a pesar de la mayor oferta de divisas, tanto para el mercado oficial como en el contado con liquidación, lo que generó cierto apalancamiento en las cotizaciones y también aumentó el poder de fuego del Banco Central para intervenir en el dólar Bolsa, la variante más accesible hoy para dolarizarse. Precisamente, gracias a la presencia oficial en el mercado.

Con todo, la participación del Central tras la PASO se redujo prácticamente a la mitad en relación a las dos primeras semanas de agosto cuando la incertidumbre electoral presionó con fuerza el precio del dólar libre. Esa misma amenaza se presenta en octubre, tras la relativa calma de este mes.Te puede interesar:Se acerca el momento de definir qué hacer con la bola de nieve de Leliq y los candidatos no dan pistas

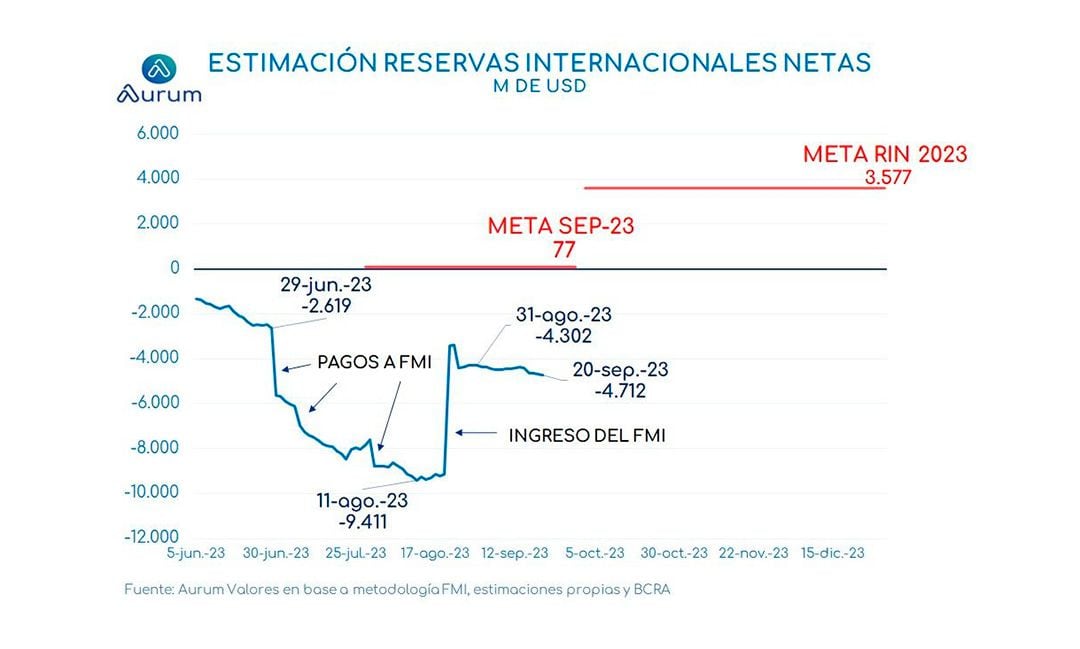

Esa pax se debe en gran medida al ingreso de unos USD 1.300 millones de liquidación del agro, cifra que permitió junto a las fuertes restricciones a las importaciones que el BCRA comprara USD 516 millones en términos netos en lo que va del mes. A pesar de ese saldo positivo, obtenido en 27 jornadas consecutivas, las reservas netas siguieron en caída. Reservas 09/23

Reservas 09/23

Con un nivel de USD 4.300 millones en rojo hacia fines de agosto, tras el desembolso de USD 7.500 millones del FMI que permitió recortar a la mitad el saldo negativo, en septiembre volvió a aumentar a USD 4.700 millones.Te puede interesar:Fue récord la intervención del Banco Central para evitar la suba de los dólares financieros

“A pesar del ingreso de dólares por el programa soja 4, que le permitió al BCRA comprar más de USD 500 millones, las reservas netas cayeron unos USD 400 millones en lo que va de septiembre”, informó Aurum Valores. Esa retracción, sin embargo, no mitiga la casi certeza del mercado de que el Gobierno intensificará su presencia en el dólar financiero en la previa electoral, incluso a riesgo de seguir perdiendo reservas y aun cuando una semana después de los comicios deberá enfrentar fuertes vencimientos con el FMI.

“Aunque se redujo el ritmo diario, esperaríamos una aceleración de esta intervención en las próximas semanas a medida que se acerque la elección de octubre al estilo de lo que sucedió en las semanas previas a las primarias”, apuntó la consultora financiera. Eso porque, según apuntaron desde el Grupo IEB, en octubre el mercado cambiario podría tensarse. “Una vez terminado el programa de incentivo exportador y en la recta final hacia las elecciones generales habrá que prestar especial atención a los tipo de cambio financieros pues pueden llegar a dar sorpresa”, sostuvo su último informe.

De confirmarse esas presunciones, la intervención diaria podría volver al nivel promedio de USD 75 millones diarios aunque con picos por encima de los USD 100 millones que alcanzó en las ruedas anteriores al domingo de elecciones según los cálculos de PPI.

Ese volumen hizo que desde principios de agosto el volumen total superara los USD 1.500 millones. “Cabe recordar que en las cuatro ruedas pre-PASO, la intervención promedió USD 108 millones, más que duplicando el ritmo previo. En cuanto al MULC, la liquidación del agro entrará en su período de baja estacionalidad, llegando a un mínimo en noviembre. Esto estará agravado por la severa sequía y el adelanto de liquidación por los sucesivos PIE, por lo que pueden esperarse ventas en el mercado oficial, aun con una demanda privada ultra reprimida”, pronosticó el informe del equipo de analistas que dirige Pedro Siaba Serrate.

Fuente: Infobae.com

Sea el primero en comentar en "Pese al “dólar soja” y a la menor intervención cambiaria, prevén una caída de las reservas del BCRA en septiembre"