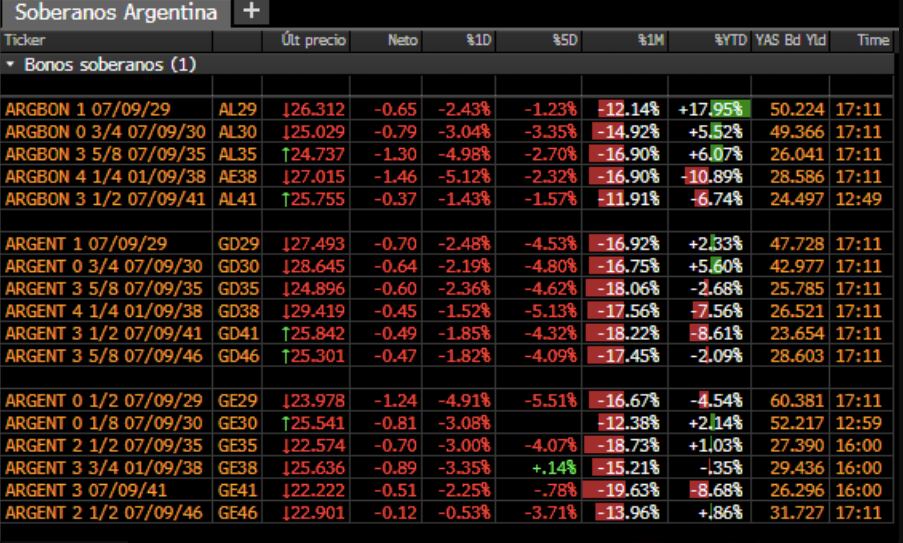

Tal como ocurrió con las PASO de 2019, las elecciones primarias del 13 de agosto detonaron variaciones turbulentas de los precios de los activos financieros. En particular, fueron los bonos soberanos en dólares los más afectados por la salida de fondos, con unacaída promedio del 20% para los Globales que se negocian en Wall Street. Los títulos de más duración, como el caso del Global 2041, fueron los más perjudicados, con una pérdida cercana al 25 por ciento.Te puede interesar:Qué perspectivas y preocupaciones tienen los bancos sobre los planes de dolarización de MileiTe puede interesar:Casi 600.000 profesionales y técnicos perdieron el empleo en los últimos dos años: cómo afectó eso a la productividad laboral

De esta forma, los títulos de deuda regresaron a sus valores de cuatro meses antes y descontaron todo lo recuperado con el llamado “trade electoral” que sostuvo a los bonos y las acciones antes de las primarias. En la misma línea, el riesgo país de JP Morgan, que mide la brecha de tasas de los bonos del Tesoro de los EEUU con similares emisiones emergentes, volvió a la zona de los 2.500 puntos básicos, una cifra propia de deuda en default, que no se tocaba desde principios de junio.https://infogram.com/16c23001-e7ee-4142-b901-6c475d486195?parent_url=https%3A%2F%2Fwww.infobae.com%2Feconomia%2F2023%2F09%2F30%2Flos-bonos-del-canje-perdieron-mas-de-20-desde-las-paso-los-motivos-detras-de-la-fuerte-caida%2F&src=embed#async_embedhttps://3d71138796fa719fb92d4e11db2a3e4c.safeframe.googlesyndication.com/safeframe/1-0-40/html/container.html

La debilidad de los indicadores económicos locales, la tendencia vendedora que se plasmó en Wall Street en las últimas dos semanas y la aversión al riesgo antes del recambio presidencial en la Argentina son fuertes fundamentos para eludir las apuestas por la renta fija. A esto, el debate que suscitó la ventaja obtenida en las PASO por Javier Milei, el candidato ultraliberal de La Libertad Avanza (LLA), con su propuesta de dolarización de la economía, también le jugó en contra a los bonos del canje.

“Hay que ser realista para pensar en el largo plazo, acomodar la política y buscar un ancla: en este momento el ancla argentina debería ser el FMI” (Javier Timerman)

Germán Fermo, estratega en mercados internacionales en el Grupo IEB (Invertir en Bolsa), consideró que “si el futuro presidente decide ir por una eliminación rápida de todos los pasivos en pesos con pocos dólares,lo que sucedería ahí es una hiperinflación y una licuación muy fuerte. Puede ocurrir ese escenario, por lo tanto lo importante es entender las consecuencias de ese escenario. Mi crítica es el hecho de que no se le está contando a los argentinos toda la historia. Con la dolarización quizás el argentino desinformado cree que volvemos a los 90 y no volvemos a los 90. A los bonos argentinos les están pegando muy fuerte desde las PASO. Cuando los bonos cotizan a USD 30 de paridad están prácticamente ‘tradeando’ a niveles de default, por lo tanto se tornan insensible a los vaivenes de la Reserva Federal. A nivel técnico pierde duratiron, pues al ser la yield tan alta, lastima los cash flow futuros y acorta la duration y te baja la sensibilidad del bono”. Los bonos del canje quedaron todos debajo de los USD 30, en precios de default.

Los bonos del canje quedaron todos debajo de los USD 30, en precios de default.

Germán Fermo subrayó que “la dolarización también castiga a los bonos en dólares. Los bonos hard dollar desde las PASO están 22% negativos, algo de esto corresponde al contexto internacional y hay otro combo que está respondiendo a cuestiones meramente locales. La dolarización se basa en un concepto erróneo, que está dentro de la cabeza de millones de argentinos: la Argentina tiene muchos pasivos, algunos en pesos y otros en dólares, pero muy pocos dólares para afrontarlos”.

Entonces, el economista se preguntó: “¿Cómo se pueden generar los dólares? Instantáneamente no hay, y a mediano plazo la única fuente genuina son las exportaciones. Hay que darle tiempo a la economía argentina para generar los dólares. Y Wall Street se da cuenta de eso. Con pocos dólares hoy y mañana queremos hacer un montón de cosas, pero Wall Street contesta que no se puede. En economía las restricciones importan. Los que son dueños de los bonos hard dollar se dan cuenta que si vamos a usar estos dólares para matar pasivos en pesos, va a haber menos dólares para pagar la deuda. Ese es el concepto que está empezando a ser ‘priceado’ en el mercado de bonos. El intento dolarizador daría prioridad a los pasivos en pesos, perjudicando a los pasivos en dólares”.

Usar estos dólares para matar pasivos en pesos, va a haber menos dólares para pagar la deuda (Fermo)

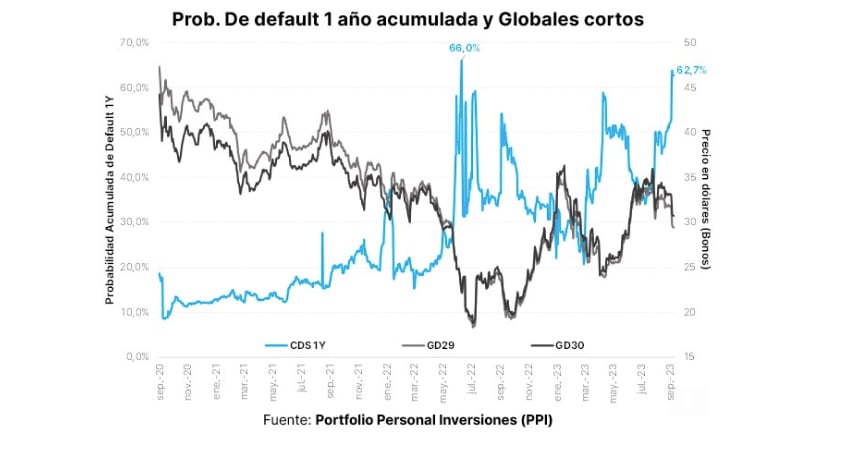

Los analistas de Portfolio Personal Inversiones explicaron que “el aumento de las perspectivas de riesgo en torno a la deuda argentina explicaría el magro desempeño de los bonos criollos frente a activos emergentes comparables desde las PASO incrementando el factor idiosincrático. Desarrollando este punto, en el plano local, los anuncios del ministro de Economía, Sergio Massa, para mitigar los efectos de la devaluación con el objetivo de edulcorar su perspectiva de cara a las elecciones de octubre tendrán un duro correlato en el fisco”. Fuente: Portfolio Personal Inversiones.

Fuente: Portfolio Personal Inversiones.

“A su vez, la mayoría de las encuestas anticipan un balotaje entre Massa y Milei, un escenario que al mercado no le simpatiza. Si bien, el lider de LLA propone ideas que al mercado no le disgustan, castiga la baja probabilidad de éxito en la ejecución de éstas ya que, de hacer una buena elección en octubre, no poseerá un cuerpo legislativo considerable y no tendrá ningún gobernador. En otro frente, el Banco Central no logra una acumulación de reservas que genere algo de calma. En relación con este punto, un factor que agrava las arcas del Central es la intervención oficial en el mercado de bonos”, añadieron desde Portfolio Personal.Te puede interesar:Jornada financiera: el dólar libre tuvo un repunte y cerró en 773 pesos

Javier Timerman, Managing Partner de Adcap Grupo Financiero, recordó que “cuando asumió Macri, el riesgo país era de 600 puntos básicos. Estábamos mal y había que buscar financiamiento. Pero eran 600 puntos básicos; ahora son 2.500 puntos básicos. Creo que lo que hoy en día se busca de la Argentina es un ancla de credibilidad. Estoy en contra de muchos de los gastos sociales que hay en la Argentina. Pero hay una realidad: tenemos 50% de pobreza. Entonces, hay que ser realista para pensar en el largo plazo, acomodar la política y buscar un ancla. Yo creo que en este momento el ancla argentina debería ser el FMI”.

Estoy en contra de muchos de los gastos sociales que hay en la Argentina. Pero hay una realidad: tenemos 50% de pobreza (Timerman)

“Hoy estamos con la deuda del Fondo, por eso lo que yo haría es ir al FMI a comprarles credibilidad. Debemos entender que el Fondo tiene credibilidad en el mundo. Es una realidad, y es el único que está dispuesto a ‘vendernos’, entonces deberíamos buscar que esté de acuerdo con nosotros sobre cada plan que se va a implementar y cada programa. Y cada tres meses cuando hay una revisión, cumplirla a rajatabla. Si hacemos eso durante un año, habría un switch muy grande en la Argentina. Cada vez que pienso en la recuperación de Argentina, sé que va a tardar; no va a ser automática”, apuntó Timerman.Te puede interesar:Jornada financiera: las acciones subieron al ritmo del dólar, pero los bonos volvieron a hundirse

Gustavo Ber, economista del Estudio Ber, observó que “la combinación de los ruidos externos y la elevada incertidumbre doméstica viene resultando demasiado pesada para los activos locales y así es que extiende la debilidad ya que los inversores siguen más inclinados hacia la prudencia y la preservación de capital a la espera de un panorama más amigable y despejado para reanudar apuestas”. Evolución promedio de los bonos emergentes versus bonos argentinos en 2022 y 2023.

Evolución promedio de los bonos emergentes versus bonos argentinos en 2022 y 2023.

“Ocurre que se esperan ansiosamente los resultados del 22-10, o prolongar la espera hasta la segunda vuelta, para evaluar cómo quedará definido el mapa político para la nueva gestión, así como el respaldo que ésta tendrá para avanzar en la implementación urgentemente de un plan de estabilización en busca de ir corrigiendo los desequilibrios, cuando se teme que las últimas medidas incrementen aún más el déficit fiscal y la emisión”, acotó Gustavo Ber.

La elevada incertidumbre doméstica viene resultando demasiado pesada para los activos locales (Gustavo Ber)

“Los intentos del Gobierno para generar adhesiones a último momento tendría un costo fiscal estimado en alrededor de 1% del PBI, contradiciendo los compromisos con el FMI y la lógica económica”, reportó VaTnet Financial Research.

Fuente: Infobae.com

Sea el primero en comentar en "Los bonos del canje perdieron más de 20% desde las PASO: los motivos detrás de la fuerte caída"