La dolarización como cobertura marcha a pleno hacia fin de año, pero esa demanda no se plasma completamente en una fuerte suba de los precios de la divisa por el accionar del Gobierno en varios frentes.Te puede interesar:Semana financiera: la devaluación post electoral del peso impulsó al dólar libre a nuevos máximosTe puede interesar:Dólar hoy en vivo: a cuánto abre este lunes 18 de septiembre y cuál es el precio minuto a minuto

La incesante intervención del dólar MEP, con el sacrificio de reservas, las tasas de interés en pesos junto con un dólar oficial fijo y el nuevo dólar soja, que permite ingresar divisas a través del “contado con liquidación”, le ponen un techo a una variable que puede tener un efecto decisivo en el humor del electorado.

La determinación de apurar la devaluación del 14 de agosto, inmediatamente después de las PASO, con un salto en un día de 21,8% para elevar el tipo de cambio oficial a $350, detonó una rápida reacción alcista para las cotizaciones alternativas a los controles de cambio, que disparó a la brecha por encima del 120 por ciento.

En la primera mitad de septiembre, tanto el dólar libre como el contado con liqui recortaron posiciones, mientras que el mayorista permaneció fijo

No obstante, en la primera mitad de septiembre, tanto el dólar libre como el contado con liqui recortaron posiciones, mientras que el mayorista permaneció fijo. Como conclusión, se puede ver el “vaso medio lleno” o “medio vacío”.Te puede interesar:El Banco Central compró USD 9 millones en el mercado y extendió su racha positiva a 23 ruedas consecutivas

Por una parte, la brecha volvió a quedar más cerca del umbral del 100%, y otra vez en los niveles pre PASO como balance positivo. Desde una perspectiva negativa, devaluar de forma violenta no contribuyó a reducir la diferencia entre los diferentes segmentos del mercado, como se esperaba al momento de aplicar la medida, a la vez que impulsó un shock inflacionario sobre toda la economía.https://infogram.com/166e36f9-5006-4a63-a484-f1eeb565eda5?parent_url=https%3A%2F%2Fwww.infobae.com%2Feconomia%2F2023%2F09%2F18%2Fcual-es-la-estrategia-del-gobierno-para-que-el-dolar-libre-no-se-dispare-antes-de-las-elecciones%2F&src=embed#async_embed

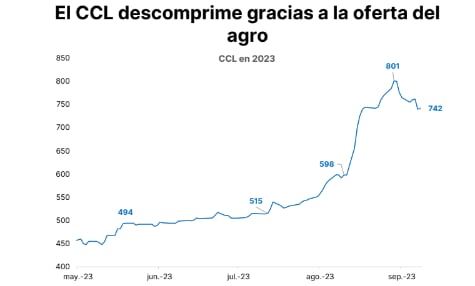

En el caso del libre -que tocó un récord de $795 el 16 de agosto y luego retrocedió-, fue crucial para alejarlo de sus precios récord la fuerte inyección de divisas que efectuó el BCRA en el mercado secundario de bonos, con su intervención sobre el dólar MEP, que permaneció “pisado” debajo de los 700 pesos.

La autoridad monetaria se habría desprendido de unos USD 1.000 millones de reservas líquidas durante agosto, y otros USD 300 millones en lo que va de septiembre para dar liquidez a la plaza, descomprimir la presión alcista sobre el MEP-que en parte se transmitió al dólar libre- y sostener los precios de los bonos en moneda extranjera del canje. Fuente: Portfolio Personal Inversiones

Fuente: Portfolio Personal Inversiones

Asimismo, la paridad de “contado con liquidación”, que llegó a pagarse sobre $800 a fines de agosto, se asienta en los $740, según la cotización implícita en las acciones, Cedear y bonos en dólares en operaciones de contado inmediato y en el Senebi (segmento de Negociación Bilateral) de ByMA (Bolsas y Mercados Argentinos). En el caso del “contado con liqui” influyó el nuevo esquema delineado con el “dólar soja 4″.

El tipo de cambio efectivo del dólar soja 4 termina definido por 75% de liquidación obligada en MULC y 25% de libre disponibilidad (PPI)

Los analistas de Portfolio Personal Inversiones explicaron que “esta renovada versión del dólar ‘soja’ tiene como novedad que el tipo de cambio efectivo termina definido por 75% de liquidación obligada en MULC y 25% de libre disponibilidad, a diferencia de sus predecesores, en los que se fijaba un valor fijo en pesos. Con este cambio, al mismo tiempo que acelera la liquidación en el MULC y da lugar a compras oficiales, se promueve que las divisas de libre disponibilidad vayan canalizándose por el contado con liquidación”. Fuente: Portfolio Personal Inversiones

Fuente: Portfolio Personal Inversiones

“El BCRA optó por no subir la tasa de interés de referencia tras conocerse el miércoles el retorno de la inflación de doble dígito mensual a la Argentina tras 32 años, y podría poner en riesgo la relativa calma en el ‘liqui’, añadieron desde Portfolio Personal.Te puede interesar:Semana financiera: las claves para entender por qué el dólar libre subió a 730 pesos y las acciones se afirmaron al alza

El economista Gustavo Ber aportó que “el ‘dólar soja 4′ viene contribuyendo a transitar una etapa de alivio, donde el BCRA logra comprar dólares y además liberar algunas importaciones, aun cuando los operadores reconocen que sólo se están adelantando divisas por los incentivos que luego volverían a escasear”.

La inyección de divisas por el dólar soja y la intervención oficial en el MEP estabilizaron los precios de los dólares alternativos

“Esta ‘ventana’ ha venido acentuando la retracción que ya experimentaban los dólares financieros y libre, luego de haber ‘testeado’ niveles de pánico, una dinámica de mayor calma que podría prolongarse a corto plazo aunque sin ya demasiado recorrido a la baja ante la aceleración de la inflación, la emisión monetaria, el clima de incertidumbre y la constante búsqueda de cobertura en esta etapa de transición”, añadió el director del Estudio Ber.

Para el analista Salvador Di Stefano, el “dólar congelado en $350″ continuará pendiente de los resultados de las urnas. “Ese precio seguirá hasta las elecciones del 22 de octubre, si hay un ganador en primera vuelta el precio el dólar se ajustará el 23 de octubre. Si no hay ganador en primera vuelta, y el candidato del oficialismo no pasa a la segunda vuelta, el 23 de octubre hay ajuste. Si no hay ganador en primera vuelta, y el candidato del oficialismo pasa a segunda vuelta, tenemos dólar congelado a $350 hasta el 19 de noviembre que es la segunda vuelta”. El fin del dólar soja el 30 de septiembre será una “prueba de estrés” para la estabilidad de los dólares bursátiles (Reuters)

El fin del dólar soja el 30 de septiembre será una “prueba de estrés” para la estabilidad de los dólares bursátiles (Reuters)

“En este contexto el Gobierno tiene chances de mantener al dólar tranquilo hasta que se defina quién será el próximo presidente. Está en los agentes económicos si deciden acopiar dólares en este contexto o aprovechar una tasa del 9,83% mensual para hacer una diferencia en moneda dura”, acotó Di Stefano.

“La suba de tasas podría ayudar a contener los dólares alternativos. Asimismo, no descartamos que una suba haya sido acordada con el FMI ante el requerimiento del organismo de sostener tasas reales positivas -o menos negativas-, a la vez que puedan servir al Gobierno como herramienta de control de los dólares alternativos”, dijo Paula Gándara, CIO de Adcap Asset Management.

“Sin embargo, la medida podría no ser optima ante el contexto de actividad económica y la hoja de balance del BCRA”, expresó.

El analista financiero Adriano Mandolesi explicó que “el mercado local está mostrando por el momento menos presión sobre los tipos de cambio. Probablemente el dólar soja, el programa de incremento exportador en esta versión 5.0, donde el 25% del precio se fija a través del contado con liquidación, implica algún ingreso de flujo por parte de agroexportadoras mediante este mercado y generó que haya un ingreso de dólares que permiten cierta tranquilidad”.

“Eso sumado al overshooting que habíamos visto con a salida de las PASO genera un escenario de mayor estabilidad para el tipo de cambio. Pero es probable que en las próximas semanas, y a medida que nos vamos acercando a la fecha del 22 de octubre cuando se van a llevar adelante las elecciones, veamos cierta cobertura tomando posiciones dolarizadoras aprovechando la caída d ela brecha entre el dólar oficial y el dólar MEP, y también en activos de mediano y largo plazo como los bonos hard dollar tras la corrección de las últimas semanas”, precisó Mandolesi.

El BCRA casi no suma reservas: revende a precio MEP las divisas que adquiere en el mercado de cambios

El triunfo del ultraliberal Javier Milei en las elecciones primarias dejó casi en igualdad de condiciones al ministro de Economía y candidato presidencial oficialista, Sergio Massa, y a la coalición de Juntos por el Cambio liderada por Patricia Bullrich.

“A las crecientes tensiones macroeconómicas con la inflación ya en dos dígitos mensuales se suma el efecto Milei, donde el candidato más votado dice ser ‘pro mercado’, pero el mercado tiene serias dudas sobra la viabilidad económica y política de su plan de dolarización/competencia de monedas”, explicó Roberto Geretto, economista de Fundcorp.

“De seguir las dudas, mientras más cerca se perciba el plan dolarizador, más tensión habrá en el mercado”, pronosticó.

“Un programa de estabilización es condición necesaria para empezar a encarrilar el balance del BCRA, corregir la distorsión de precios relativos, la brecha cambiaria y establecer un ancla creíble que corte la inercia y reduzca la inflación”, estimó en un informe la consultora EcoGo. “Para esto también es fundamental una consolidación fiscal que lleve a cero la emisión de pesos para financiar al fisco y permita reestablecer una tasa de interés en dólares de la economía que permita el rollover de los vencimientos de la deuda en dólares que arrancan en 2025″, añadió.

“Hay que considerar que si el oficialismo logra entrar en un potencial balotaje, entonces políticamente es poco probable que haya un nuevo salto cambiario entre octubre y noviembre, sino más bien deberíamos ver nuevas devaluaciones fiscales -’dólar agro’-, definió el agente de compensación y liquidación Neix. “Para luego del balotaje ya no habría incentivos a mantener un dólar oficial atrasado con respecto a la inflación de los últimos meses, agravando los incentivos negativos dada la brecha y considerando una nueva revisión de metas por parte del FMI”, señaló.

El tipo de cambio oficial atrasado es uno de los factores que contribuye a la inestabilidad económica mEl tipo de cambio oficial atrasado es uno de los factores que contribuye a la inestabilidad económica (Trovato)

“El Gobierno ha tensado la cuerda hasta extremos increíbles para llegar a las elecciones con una apariencia de moderación en la situación del país”, estimó VatNet Financial Research. “Sin embargo, el día del reconocimiento se acerca y deberán afrontarse las consecuencias en la economía y en los instrumentos financieros”.

“El tipo de cambio oficial atrasado es uno de los factores que contribuye a la inestabilidad económica. Un reajuste ordenado y realista del tipo de cambio es necesario para restablecer la competitividad de la economía en los mercados internacionales”, consideró Marcelo Trovato, analista de Pronóstico Bursátil.

“Esto puede ser un proceso delicado, pero es esencial para alinear los precios internos y externos y fomentar la inversión y el comercio”, añadió Trovato.

Fuente: Infobae.com

Sea el primero en comentar en "Cuál es la estrategia del Gobierno para que el dólar libre no se dispare antes de las elecciones"