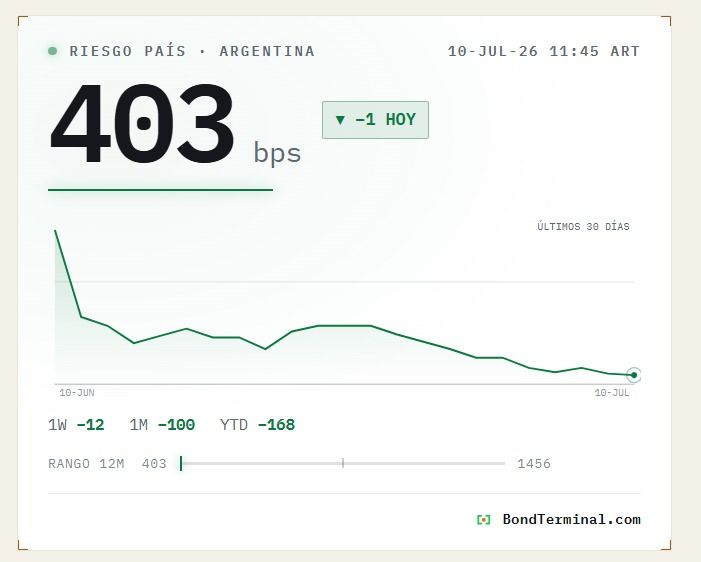

El riesgo país argentino toca este viernes 10 de julio los 403 puntos básicos y aunque no hay mercados en la Argentina por el feriado puente, el índice que mide el banco JP Morgan sigue profundizando su tendencia descendente en el comienzo de julio para quedar al borde de perforar la barrera de los 400 puntos básicos, un nivel que no se observaba desde 2018. La mejora de los bonos soberanos, el pago de deuda a los acreedores privados y la presentación del programa financiero para 2026 y 2027 contribuyeron a comprimir el indicador.

En una jornada sin operaciones en el mercado local por el feriado XXL tras el Día de la Independencia en que el riesgo país terminó en 404 puntos básicos, con una caída de tres unidades, equivalente al 1%; este viernes arranca con tendencia a la baja y toca su nivel más bajo de toda la gestión de Javier Milei.

La comparación con el comienzo de este año permite dimensionar el recorrido.

El indicador había iniciado enero de 2026 en 571 puntos básicos y durante las primeras semanas llegó a ubicarse cerca de las 580 unidades. Hacia fines de ese mes, la recuperación de los títulos públicos le permitió quebrar por primera vez el piso de los 500 puntos y tocar las 484 unidades.

Desde los 571 puntos registrados al comenzar 2026 hasta los 404 puntos de julio, la baja acumulada fue de 167 unidades, cerca del 29%. El recorrido, sin embargo, no fue lineal: el índice atravesó momentos de volatilidad y volvió a superar las 500 unidades durante parte del año, antes de retomar con fuerza la tendencia descendente entre mayo y julio.

La última baja coincidió con el comienzo del pago de USD 4.300 millones correspondiente a los bonos surgidos de la reestructuración de deuda. El Gobierno liberó inicialmente alrededor de USD 2.500 millones y programó la acreditación de la parte restante para el lunes 13 de julio, debido a los feriados locales.

La operación fue interpretada por el mercado como una nueva señal de capacidad de pago. Al mismo tiempo, los bonos soberanos en dólares acumularon durante julio avances de hasta 1,7%. Como el riesgo país mide la diferencia entre el rendimiento exigido a la deuda argentina y el de los bonos del Tesoro de Estados Unidos, la suba del precio de los títulos locales reduce automáticamente ese diferencial.

El FMI elogió el plan financiero del gobierno de Milei y la reforma del Banco Central

El indicador también reaccionó favorablemente a la presentación del programa financiero 2026-2027, con el que el Ministerio de Economía buscó despejar las dudas sobre cómo afrontará los vencimientos en moneda extranjera durante los próximos 18 meses. El plan contempla emisiones en el mercado local, préstamos garantizados por organismos internacionales, desembolsos del Fondo Monetario Internacional, privatizaciones y compras de divisas al Banco Central.

Mirada «alentadora». Riesgo soberano a la baja

Desde la consultora Invecq calificaron como “alentadora” la evolución reciente del riesgo soberano y señalaron que un registro en torno a los 400 puntos básicos parecía difícil de imaginar apenas un mes atrás. Según sus cálculos, el EMBI argentino comprimió más de 80 puntos en ese período y mostró una nueva mejora después del anuncio del programa financiero.

La consultora consideró que, si la tendencia se consolida, el Gobierno podría encontrar una ventana para regresar al mercado internacional en mejores condiciones. Una colocación externa permitiría refinanciar parte de los vencimientos de capital y reducir la dependencia de otras fuentes, como las compras de dólares al BCRA, las emisiones locales y los ingresos por privatizaciones.

Sin embargo, el acceso al crédito externo todavía resultaría costoso. Invecq calculó que, con un riesgo país de 404 puntos básicos y una tasa de los bonos del Tesoro estadounidense a diez años cercana al 4,49%, una emisión soberana argentina tendría un rendimiento aproximado del 8,6% anual. Ese costo sería superior al de los préstamos respaldados por el Banco Mundial o el BID, cuyas tasas se ubican entre 6,3% y 7,75%.

Por ese motivo, el Gobierno seguiría priorizando las operaciones garantizadas por organismos internacionales y mantendría una eventual vuelta a Wall Street como una alternativa, supeditada a una mayor caída del riesgo país o a una reducción de las tasas estadounidenses.

El desafío de 2027

Invecq evaluó que el programa financiero del Tesoro para 2026 está “virtualmente cerrado”, aunque todavía deben confirmarse fuentes por alrededor de USD 3.100 millones. El escenario se vuelve más exigente en 2027, cuando las necesidades del Tesoro alcanzarían los USD 24.900 millones y todavía sería necesario conseguir unos USD 13.500 millones mediante emisiones locales, compras al BCRA, privatizaciones y otras fuentes.

Al sumar los compromisos pendientes de 2026 y las necesidades de 2027, la consultora estimó que aún deben concretarse fuentes por más de USD 16.600 millones. Además del financiamiento, advirtió que será clave la disponibilidad de divisas: el Banco Central tendría que comprar casi USD 11.000 millones durante 2027 para abastecer al Tesoro, atender pagos de Bopreal y cumplir las metas de reservas acordadas con el FMI.

Fuente: Perfil.com

Sea el primero en comentar en "El riesgo país toca los 403 puntos: acumula una baja del 29% en 2026 y sigue con proyección decreciente"