El panorama del crédito en Argentina muestra grietas que trascienden el consumo hogareño. Aunque históricamente las líneas de financiamiento corporativo presentaron niveles de cumplimiento más estables que los préstamos a individuos, la tendencia comienza a virar hacia un escenario de mayor tensión. El incumplimiento de las obligaciones comerciales avanza, aunque de manera desigual según el tamaño de la empresa y todavía por debajo de la morosidad familiar.Te puede interesar:Juanchi Zabaleta: “Fuimos un Gobierno que fracasó en todo sentido y nadie pidió perdón”

En diciembre de 2025, último dato oficial disponible del Banco Central, la tasa de créditos comerciales con dificultades de cobro se ubicó en 2,7%, lo que implica un aumento de 0,2 puntos porcentuales respecto al mes anterior. El salto resulta más relevante al observar la comparación interanual: en diciembre de 2024, el indicador era de 0,8%. Este incremento se concentra en financiaciones recategorizadas como de riesgo medio o que presentan obstáculos estructurales para su cancelación, según el Banco Central.

Los datos oficiales muestran que la morosidad comercial creció de manera sostenida durante 2025 y se aceleró en el último trimestre del año. A pesar del deterioro, la irregularidad continúa siendo menor que la registrada en los créditos a las familias, pero la brecha se acorta en un contexto de menor actividad económica.Te puede interesar:Tensión en la Villa 31: el Gobierno porteño avanza con clausuras de locales y crece el reclamo de los vecinos

Brecha entre grandes empresas y Pymes

Uno de los aspectos más destacados del mercado crediticio argentino es su alta concentración. De acuerdo con estimaciones de Estudio Económicos del Banco Provincia, el 42% del volumen total de préstamos está en manos de solo el 0,3% de las sociedades registradas, correspondientes a grandes corporaciones. El 58% restante del financiamiento se distribuye entre el 99,7% de las empresas activas.

Esta asimetría se refleja en los niveles de mora: las grandes compañías exhiben un índice de irregularidad de 0,9%. Su capacidad para gestionar liquidez y acceder a distintas fuentes de fondeo les permite afrontar el contexto con mayor margen.Te puede interesar:“La Doncella”: la trama del impactante hallazgo de una momia inca en la cumbre del volcán Llullaillaco a 6700 metros de altura

En cambio, las pequeñas y medianas empresas (Pymes) muestran una morosidad del 4%. Para este segmento, el crédito es fundamental para cubrir necesidades operativas cotidianas. La elevada carga financiera y la falta de dinamismo en las ventas empujaron a muchas unidades productivas a incumplir sus compromisos bancarios. Analistas del sector advierten que los indicadores generales suelen atenuar la gravedad de la situación, ya que la mayoría del entramado productivo enfrenta condiciones financieras delicadas.

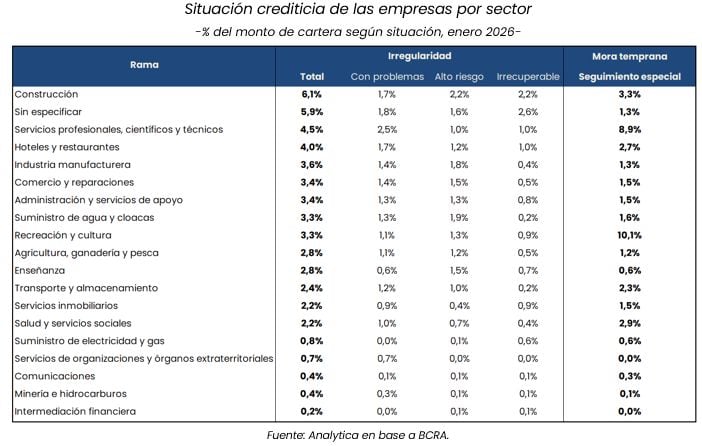

Al segmentar la morosidad por rubros, surgen diferencias marcadas. El sector de la construcción encabeza el ranking de mayor morosidad, afectado por la paralización de obras de infraestructura y el aumento sostenido del costo de insumos.

El comercio minorista le sigue, impactado por un consumo interno deprimido que resiente la cadena de pagos y prioriza salarios y proveedores críticos sobre el pago de cuotas bancarias.

Por el contrario, los sectores vinculados a la exportación, como agro y energía, mantienen indicadores más sólidos y funcionan como contrapeso que evita un deterioro aún mayor en las cifras globales de mora corporativa.

Aceleración de la mora y ausencia de motores económicos

La consultora LCG advierte que la irregularidad en la cartera comercial aumentó de forma gradual durante un año y medio, pero se aceleró en la segunda mitad de 2025. En diciembre, la mora trepó a 2,5%, más que duplicando el nivel de mayo (1%).

Este fenómeno está vinculado, en parte, a la falta de motores de expansión económica. Sin crecimiento de la actividad que impulse la demanda, las empresas ven limitada su capacidad de generación de ingresos. “Ya son varias las empresas que muestran dificultades de repago, lo que atentará también contra el dinamismo de ese segmento crediticio”, señala el informe de LCG. Ante el aumento del riesgo de impago, los bancos endurecen las condiciones, generando un círculo vicioso de menor oferta de crédito y mayores dificultades para las empresas.

Advertencia de Moody’s sobre el sistema bancario

La situación fue advertida por agencias internacionales. Moody’s, la calificadora de riesgo, emitió una alerta sobre el deterioro en la calidad de los activos del sistema financiero argentino. Según Moody’s, la morosidad bancaria está siendo impulsada por la persistente inflación y la caída en los ingresos reales, lo que erosiona la capacidad de pago tanto de empresas como de individuos.

La agencia destaca que, aunque los bancos mantienen niveles de solvencia razonables, el aumento de los préstamos irregulares podría extenderse durante buena parte de 2026 si no se estabilizan las variables macroeconómicas. Moody’s subraya la exposición de las entidades financieras a sectores muy sensibles al ciclo económico, lo que incrementa la vulnerabilidad ante una mora que ya dejó de ser un fenómeno marginal.

El frente hogareño: la mora en las familias

El deterioro financiero también alcanza a los hogares argentinos. Un reporte del Banco Provincia muestra que más de 20,5 millones de personas —uno de cada dos adultos— tiene algún tipo de deuda, lo que representa un crecimiento del 8% en el último año

La morosidad total en el segmento familiar llega al 13%, pero existen diferencias según la entidad acreedora: en bancos tradicionales, la irregularidad es de 9,3%, mientras que en entidades no financieras —como fintech, billeteras virtuales y tarjetas de supermercados— la cifra asciende a 24,6%.

Preocupa especialmente el incremento del 29% en la cantidad de personas “doblemente endeudadas”, es decir, con deudas impagas tanto en bancos como en entidades no bancarias. En los últimos dos años, el crédito funcionó como un ingreso complementario para sostener el consumo básico, pero ese mecanismo parece haber llegado a su límite.

Expertos del sector coinciden en que cualquier recuperación de los salarios no se trasladará de inmediato al consumo, ya que primero se destinará a cancelar deudas acumuladas. Esto podría retrasar un eventual repunte de la demanda interna.

Fuente: Infobae.com

Sea el primero en comentar en "No solo crecen las deudas de familias: la morosidad avanza entre empresas y las pymes son las más perjudicadas"