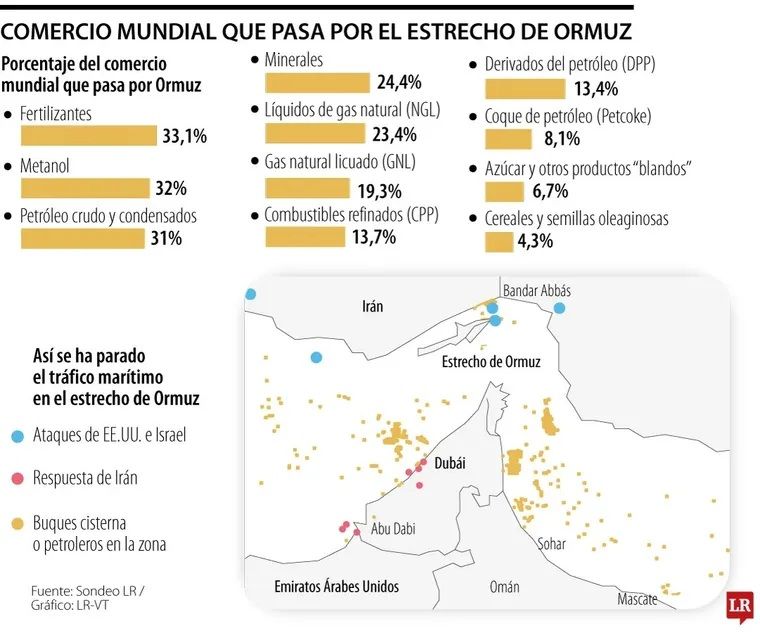

El conflicto iniciado el 28 de febrero de 2026 con los ataques coordinados de Estados Unidos e Israel contra Irán —que eliminaron al líder supremo Alí Khamenei y parte de la cúpula militar— reconfiguró de inmediato el tablero energético global. La respuesta iraní, mediante misiles, drones e incidentes navales, derivó en un cierre operativo del Estrecho de Ormuz, el corredor por donde circula cerca del 20% del petróleo mundial.

El mercado reaccionó incorporando una prima de riesgo geopolítico. El Brent avanzó entre 6% y 13% en pocos días, estabilizándose en la franja de USD 80–85 por barril, aún cuando la producción global todavía se mantiene en torno a 100–102 Mbpd. La tensión no provino de una pérdida masiva de oferta, sino del riesgo logístico: seguros de guerra multiplicándose hasta cinco veces, cancelaciones de coberturas y fletes de tanqueros con subas de hasta 94%. El precio empezó a reflejar la fragilidad del corredor energético más sensible del planeta.https://bf41e6e39cd22fd7447fc6dfab5ca711.safeframe.googlesyndication.com/safeframe/1-0-45/html/container.html

Te Podría Interesar

- En VivoTensión por una escalada mayor: Turquía lanza advertencias a Irán y podría involucrarse la OTAN

- Estados Unidos confirmó que hundió un buque de guerra iraní en el Océano Índico

En paralelo, la interrupción de exportaciones de GNL desde Qatar afectó cerca del 20% del suministro mundial, impulsando subas de hasta 50% en Europa y 48% en Asia. También aumentaron alrededor de 40% los costos de transporte de metaneros. Si las restricciones en Ormuz se prolongan, la volatilidad podría escalar hacia escenarios de racionamiento, aunque nuevas capacidades previstas para 2026 podrían amortiguar parcialmente el impacto a mediano plazo.https://bf41e6e39cd22fd7447fc6dfab5ca711.safeframe.googlesyndication.com/safeframe/1-0-45/html/container.html

Un futuro incierto

Hacia adelante, la trayectoria del crudo dependerá de la duración y profundidad de las disrupciones. Con el conflicto contenido y sin pérdidas físicas significativas, el Brent podría oscilar entre USD 80 y 100, con alta sensibilidad a cada novedad militar o diplomática. Si el bloqueo se extiende durante meses o se materializan recortes adicionales —por ejemplo, sobre exportaciones iraquíes cercanas a 3 Mbpd— el mercado podría tensionarse hacia la zona de USD 100–140. En este contexto, el barril dejó de cotizar únicamente por su costo de extracción: hoy vale, sobre todo, por el riesgo geográfico que condiciona su circulación.

El impacto no se limita al crudo. Los fertilizantes nitrogenados —como la urea— dependen estructuralmente del gas natural, que aporta tanto la energía como el hidrógeno necesario para producir amoníaco. Entre el 70% y el 90% de su costo está vinculado al precio del gas. Cuando el gas sube, el encarecimiento se traslada rápidamente a los insumos agrícolas y, finalmente, a los alimentos.

En el caso de los fertilizantes fosfatados, la variable crítica es la minería de rocas ricas en fosfatos —principalmente apatita, un mineral conformado por fosfato de calcio que se encuentra en depósitos sedimentarios— y su procesamiento industrial, actividad relevante en países como Arabia Saudita (procedente principalmente de yacimientos en la región norte como Al Jalamid), Jordania (depósitos en el sur del país) y Egipto (proveniente de minas en el valle del Nilo y el Mar Rojo). Aunque el Golfo no concentre las mayores reservas, sí constituye un nodo logístico y energético clave para transformar roca fosfórica en productos como superfosfato triple (TSP) o fosfato diamónico (DAP), con exportaciones desde puertos como Ras Al Khair (Arabia Saudita). Un Ormuz restringido no solo encarece el petróleo, sino que también altera el flujo de insumos agrícolas estratégicos —con alrededor de 400-500 mil toneladas mensuales exportadas desde esta región—, poniendo en riesgo la estabilidad de la cadena agroindustrial global.

Argentina, menos expuesta

Por otro lado, la Argentina de 2026 no enfrenta un shock petrolero desde la fragilidad estructural de décadas anteriores. Con una producción cercana a 880.000 barriles diarios y Vaca Muerta como principal motor del crecimiento, el país dejó atrás la condición de importador neto crónico. Un Brent en el rango de USD 80–100 mejoraría ingresos por exportaciones, fortaleciendo el saldo energético y reforzando incentivos de inversión. En esa línea, el ministro de Economía, Luis Caputo, señaló que el mejor escudo ante este tipo de turbulencias es “tener la macroeconomía lo más ordenada posible y estar del lado correcto”.

Sin embargo, el desacople no es absoluto. El precio internacional incide sobre combustibles, costos logísticos y expectativas inflacionarias. En el corto plazo, el efecto es mixto: más divisas por exportaciones energéticas, pero presión sobre precios internos. En este contexto, el presidente y CEO de YPF, Horacio Marín, afirmó que “no va a haber cimbronazos” en los surtidores pese a la suba del crudo por la crisis en Medio Oriente, ya que la compañía aplica una política de precios basada en promedios móviles para amortiguar picos de volatilidad. Según explicó, los movimientos bruscos del barril no se trasladan automáticamente al consumidor y sólo un incremento sostenido tendría impacto, y de manera gradual. Si el Brent superara de forma persistente los USD 100, el balance macro dependería tanto de la duración del shock como del contexto de crecimiento global.

Una dependencia invisible

A ello se suma un canal menos visible pero estratégico: Argentina es importadora neta de fertilizantes nitrogenados, con una dependencia del 30-40% de proveedores del Golfo Pérsico. Un encarecimiento inicial de alrededor del 13% en estos insumos (como la urea), impulsado por subas globales en el gas y fletes marítimos de hasta 70%, podría reducir márgenes agrícolas y trasladar presión a los precios de los alimentos, especialmente si el bloqueo en Ormuz se prolonga y eleva los costos a niveles de 20-30% o más. El shock dejaría de ser exclusivamente energético para convertirse también en agroindustrial.

La crisis en Irán vuelve a exponer una realidad sistémica: energía, minería y alimentos forman parte de una misma cadena física. El petróleo condiciona transporte y logística; el gas determina el costo del nitrógeno; la minería de fosfatos asegura el fósforo; y todos estos eslabones convergen en la producción agrícola.

Para Argentina, la cuestión no es solo capitalizar un petróleo más caro. El desafío es entender cómo los shocks energéticos se transmiten por múltiples canales y diseñar una estrategia que combine expansión energética con resiliencia agroindustrial. En un mundo donde los cuellos de botella geográficos siguen fijando el precio de los recursos, la competitividad depende tanto de producir más como de reducir vulnerabilidades.

Gentileza: https://www.minergy.ar/opinion/la-crisis-iran-y-como-puede-impactar-la-cadena-energetica-y-agroindustrial-argentina-n1466021

Fuente: Mendoza online

Sea el primero en comentar en "La crisis en Irán y cómo puede impactar en la cadena energética y agroindustrial argentina"